メルマガ「DXナビゲーション」バックナンバー:第14号 原価管理の精度を向上させるには(2/2)

原価管理の良し悪しは経営に直結する

製造業において原価管理は、単なるコスト削減の手段にとどまらず、企業の利益最大化と競争力の維持・強化のために極めて重要な戦略と言えます。人手不足・人件費アップ、国内需要縮小、為替変動、原材料の高騰、競合との叩き合いなど、製造業を取り巻く経営環境は厳しくなるばかりです。この環境下で的確な経営判断を行い、生き抜くためには、原価管理の精度を上げ、データを有効活用し、原価の最適化を図ることが、企業の存続・成長にとって大きな鍵となります。経営層ばかりではなく、従業員も巻き込んで原価管理の重要性を理解し、継続的な改善を図ることが、利益の最大化と競争力の強化のためには不可欠です(戦略的原価管理)。

原価管理の精度の向上は、運用の負荷とのバランスを考えて

原価管理の精度を向上を考える時に最初に思いつくのは、材料の使用量や作業者の労務時間を細かく記録していくことでしょう。実際に、不良が出て作り直した時の材料費を原価に上乗せしたり、労務時間の記録を1分刻みにしたり、といったことをおこなえば、原価管理の精度は上がります。また、工程別や部門別に管理を分けることも有効でしょう。工程や部門で使った費用を丸めて集計するのではなく、それぞれの費用の意味を考えて製品に直接上乗せするなり実態に合わせて按分するなりすれば、その分精度が上がります。

ただし、ここで注意しなければならないのは、原価管理を何のためにどのようにおこなうのかという目的に照らし合わせて、精度を上げるレベルを考えなければならないということです。これは上に述べたことと矛盾するように思われるかもしれませんが、非常に重要な原価情報であれば、運用負荷をかけてでも精度を上げる価値がありますが、さほど重要でないと判断されるものは、運用負荷をかけてまで精度を上げる必要はないでしょう。原価管理の精度を上げたくても、計算が複雑化し、算出方法に工夫の余地がなければ無理をする必要はありません。究極の精度を目指して高コスト体質になったのでは本末転倒です。大事なのはバランスの見極めです。精度は低いより高い方が良いに決まっていますが、詳細なデータを取ることにこだわる必要はないと思います。

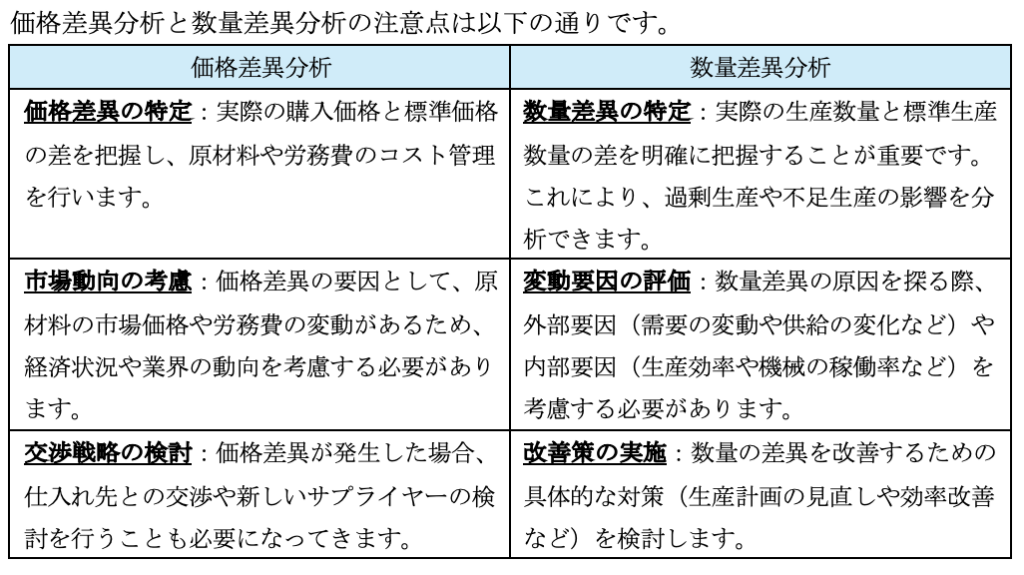

原価差異の分析方法は?

実際の原価と計画上の標準原価との差異を分析することによって、原材料の価格変動、労働効率、生産工程での無駄など、コストに影響を与える要因を特定できます。どこに無駄や非効率があるのかが見つかれば改善のポイントが明確になります。

差異分析は、「価格分析」と「数量分析」の二つの視点で行います。例えば、材料費の差異が発生する場合は、二通り考えられます。1つは、仕入価格の変動があったときです。計画時点と比べて仕入価格が変動すると、計画した材料費と実際にかかった材料費に差異が生じます。もう1つは、使用量の変動です。ムダな材料の使い方や、不良の発生によって、計画時点よりも多くの材料を使用してしまうと、材料費に差異が生じます。また、労務費についても、考え方は同様で、想定外の残業などで計画工数よりも実際工数の方が長くなってしまうと、計画との差異が生じます。

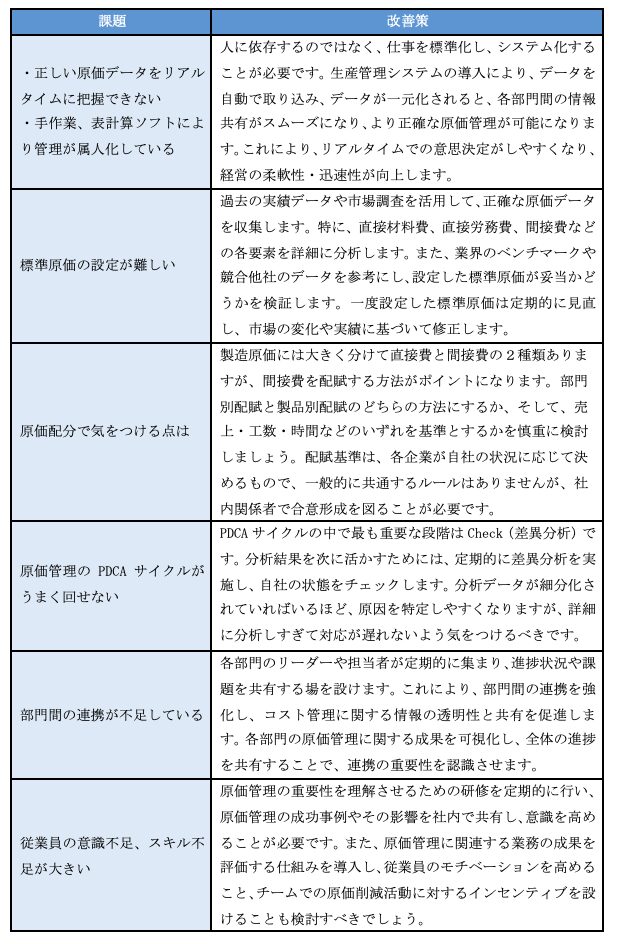

原価管理の精度を上げるための課題と改善策

製造業において原価管理の精度を上げることの重要さは理解しても、現実は、さまざまな課題に直面して思うように行かないものだと思います。ついては、皆さんによくお聞きする課題とその改善策について考えていきましょう。

まとめ

原価管理には、変動費や費用構造の複雑さ、手作業・表計算ソフト利用による属人化といったさまざまな課題がありますが、その目的はPDCAのサイクルを回して改善を進めることです。最初は精度を多少犠牲にしてでも、まずやってみるという姿勢が重要です。社内に原価に対する意識が定着すれば、しだいに改善のスピードが上がっていきます。原価管理のレベルが上がっていけば、正確なコスト計算が可能になり、結果的に無駄な費用の削減と利益の最大化が実現できます。そのためには、データを一元管理できる生産管理システムの活用が極めて有効な手段です。生産管理をシステム化することで、管理レベルと効率を上げることができます。また、我々中小製造業が直面している、属人化・高齢化の課題解決の重要な決め手にもなります。

コメント