メルマガ「DXナビゲーション」バックナンバー:第13号 原価管理の精度を向上させるには(1/2)

原価管理による利益確保に向けた仕組みづくりが必要

製造業の経営を考える上で重要な「流れ」が3つあります。「モノの流れ」「情報の流れ」「カネの流れ」です。製造業はモノをつくる企業なのですから、原材料や部品、製品などの「モノの流れ」が、投入から加工、検査、出荷まで目にみえる形になっていなければなりません。どのような流れで製品が生産され、お客様へ納められているのか。3つの流れのうち最も基本となるものです。「情報の流れ」は、計画から始まり、実行、実績、報告、改善の流れになります。正確な情報は、PDCA(Plan-Do-Check-Action)サイクルを効果的に回すために必要なものであり、情報の流れ=業務プロセスの流れと考えて良いでしょう。「カネの流れ」は、血液の流れに例えられる重要な流れになります。カネがなくなると帳簿上では黒字だとしても倒産してしまいます。それは、人が血液なしで生きていけないことと似ています。

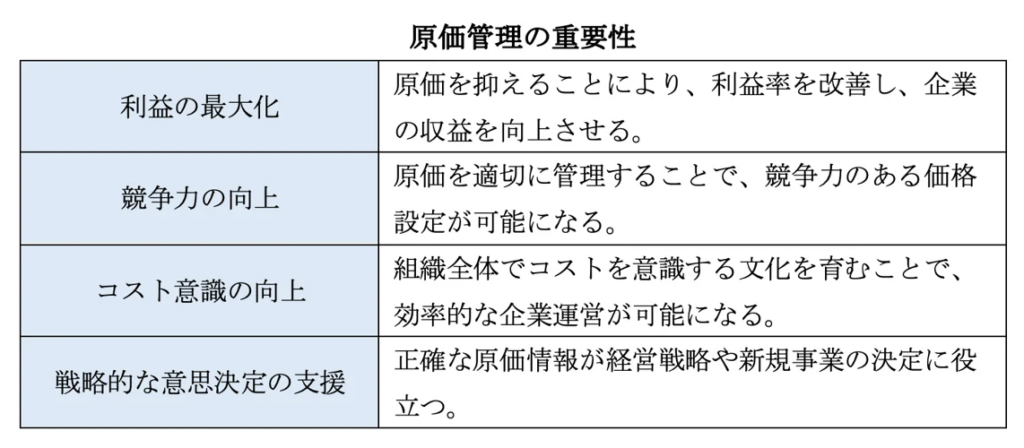

「カネの流れ」を数値化し、見えるようにして、さまざまな原価(コスト)を集計した結果が原価計算であり、原価を計画、監視、コントロールするプロセスが原価管理(コストマネジメント)です。原価管理は、原価計算してその結果を眺めて終わりではありません。データをもとに、適切な原価と実際の原価との差異を分析したり、決められた原価通りの生産ができるようにアクションを起こすことが重要であり、企業が持続可能な成長を実現するために欠かせないプロセスです。

原価管理によって正確な原価予測ができると、1)損益分岐点はどこか、2)製品ごとの採算性はどうなっているのか、3)どこに無駄なコストがかかっているのか、がわかり、利益率向上のための戦略的な意思決定が可能になります。競合他社と比較して原価管理が優れていると、価格競争力が高まります。原価管理を極めることは、経営計画や財務に関わる重要な業務のひとつです。

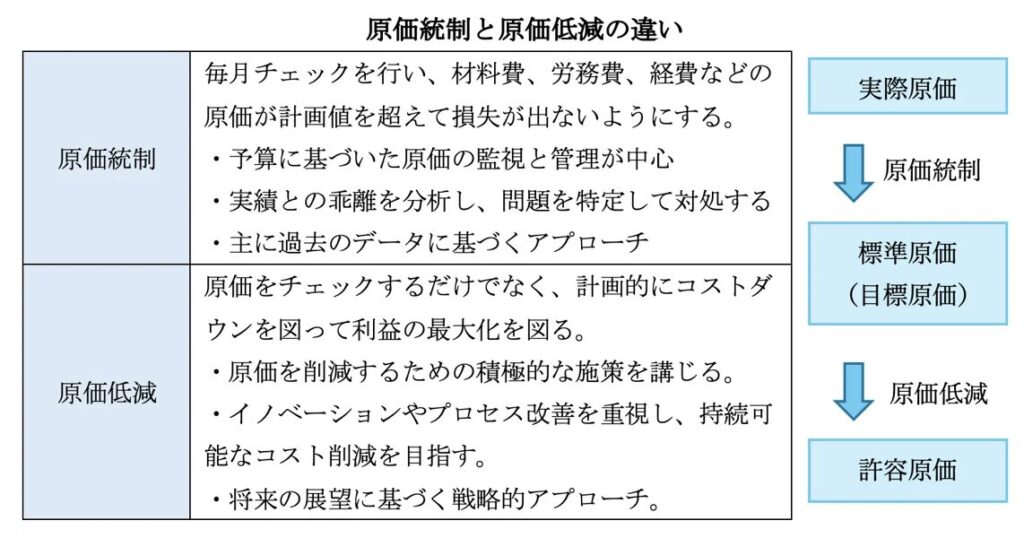

原価管理の目的は「原価統制」から「原価低減」に変わりつつある

従来の少品種大量生産の時代では、生産量が累積するにつれて量産効果によって原価は低減し、決められた標準原価通りの生産ができるようにする「原価統制」(コスト・コントロール)の考え方で事が足りていました。しかし、時代が変わって製品ライフサイクルが短縮化し、多品種少量生産が中心になってくると、かつてのような量産効果を享受することができなくなりました。そのような中では、予算通りの原価であったかどうかをチェックする原価統制だけでは厳しい市場競争に勝ち残れません。企画設計段階から、製品の仕様、原材料、製造工程など、すべてを見直して、より積極的にコスト削減を目指すアプローチ、すなわち「原価低減」(コスト・リダクション)の考え方へと、企業のコスト管理戦略は進化してきました。

原価管理において標準原価の果たす役割は極めて重要

原価管理は大きく分けて、(1)Plan:標準原価(予算原価)設定、(2)Do:実際原価計算(原価分析)、(3)Check:差異分析、(4)Action:原価改善、という4つの手順で行います。

ここで注意しなければならないのは、実際原価と標準原価の違いです。実際原価は実際にかかった原価であり、実績でしかないため、原価管理としてはそれだけでは不十分です。実際原価しか原価を管理していない場合は、感覚的に高い・安いという判断しかできず、データに基づいて計画(標準)と実際の差異がどうして生まれたのか分析し、改善することができません。

原価管理において、PDCAのサイクルを回すためには、目標としての基準・標準を設定して(標準原価)、実際原価との差異の分析を行う必要があります。標準原価と実際原価との間に差異が大きい場合は、改善できる部分も大きいとみることができます。差異が大きい部分には何らかの問題が隠されていることが多く、その問題について、なぜ差が出るのか掘り下げてみる必要があります。

このように標準原価は原価管理の必須要件でありながらも、単に、勘や経験で設定できるものではありません。その設定をする上で、材料費、労務費、経費などにおいて、必要な労働力や材料の消費量を過去実績や市場調査して統計的に算定する必要があります。そこに手間がかかるために、実際原価の計算にとどまっている企業が多いように感じます。標準原価は製造時に目標となる原価であり、標準原価なしではコストダウンのポイントがわかりません。

標準原価の定め方のポイントは?

材料費、労務費、間接費について、過去の実績データを基に、合理的な基準を設定します。何をもって合理的な基準とするかが難しいところですが、生産工程の標準的な効率を反映し、過去のデータを基に標準的な時間や数量を設定することです。設定された標準原価は、設定した基準が現実に達成可能である必要があります。無理な目標は従業員の士気を下げる可能性があります。設定にあたっては、原材料や労務費の市場価格を調査し、実際のコストを反映させます。また、製品の品質基準を設定し、品質管理の視点を取り入れることも重要です。

設定された標準原価は、市場の変動や内部プロセスの変更(人材、設備)に応じて、定期的にかつ柔軟に見直す必要があります。実績データや従業員の意見を基に、標準原価の精度を向上させるためのフィードバックも行わなければなりません。製造、購買、販売など各部門と連携し、実情に即した標準原価を設定すること、標準原価の透明性を確保することも重要です。設定した標準原価の根拠を文書化し、関係者が理解できるようにすることによって、従業員が受け入れやすくなります。

これらのポイントを考慮することで、合理的な基準を設定し、実態に即した信頼性の高い標準原価を定めることができ、企業の効率的な運営や原価管理に役立てることができます。

次回は、中小製造業が原価管理の精度を向上させる上で注意しなければならない点についてご説明させていただきます。

コメント