メルマガ「DXナビゲーション」バックナンバー:第6号 「管理力」がもの言う時代

労働人口の減少

生産年齢人口とも称される 15〜64 歳人口は、戦後一貫して増加を続け、1995年の国勢調査では 8,726 万人でピークに達しましたが、その後減少局面に入り、2020年国勢調査によると 7,509 万人となっています。将来の 15〜64 歳人口は、出生中位推計の結果によれば、2032 年、2043 年、2062 年にはそれぞれ 7,000 万人、6,000 万人、5,000 万人を割り、2070 年には 4,535 万人まで減少します(国立社会保障・人口問題研究所「日本の将来推計人口」(令和5年推計))。生産年齢人口の減少はこれから加速するのです。

労働生産性の停滞

今までは労働人口の減少を女性や高齢者、外国人の雇用である程度カバーしてきましたが、これからはそうは行きません。この課題をどう乗り切るかは喫緊のテーマであり、中小製造業は、労働時間短縮と業務効率化を進め、さらに賃上げもしつつ、働き方改革を推進していかなければなりません。その成果を出すためのカギとなるのは労働生産性の向上です。

OECD (経済開発協力機構)データに基づく 2021 年の日本の製造業の労働生産性(就業者一人当たり付加価値/年)は、94,155 ドルで、OECD に加盟する主要 34 カ国中 18 位でした。2000 年にはOECD 諸国でもトップでしたが、2000 年代に入ると順位が低落するようになり、2015 年以降は 16~19 位で推移しています。かつて、“Japan as No.1”と言われ、圧倒的強みを見せた日本の製造業の競争力は影を潜め、また、新興国の技術発展はめざましく、日本に追いつけ・追い越せと、海外企業はますます力をつけています。

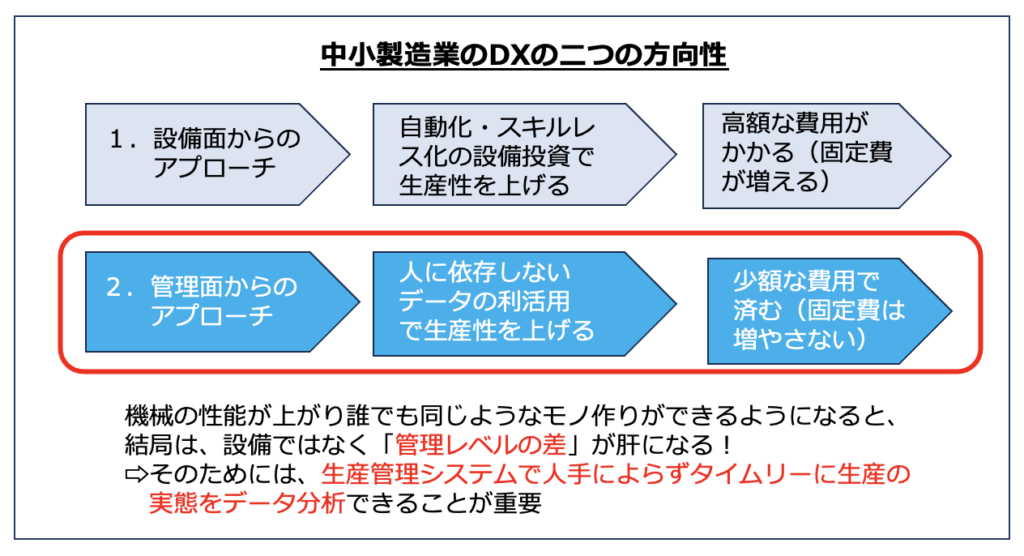

人手や表計算ソフトに頼らない生産管理のシステム化が不可欠

競争環境がますます厳しくなる中で、生産性向上への取り組みの必要性は高まるばかりです。現状の複雑な生産管理を手作業や表計算ソフトのみで対応することには無理があります。工数と時間がかかり、ミスも多く、サイクルが長くなってしまいます。受注や生産、品質、在庫などの情報をデータ化し、社内の統合されたシステムによって一元管理する必要があります。仕事を標準化し、システム化することで、効率化を図り、ミスを減らし、熟練者でなくても仕事ができるようにしなければなりません。

作れば売れる時代の考えでは工場の管理はできない

「作れば売れる時代」、「単純にコストに希望の利益を乗せれば良かった時代」、今から思えばかつて夢のような時代がありました。そんな少品種大量生産の時代は、右から左へ注文を流すだけですべて良し、いちいち細かな管理なんてする必要はありませんでした。ただ、指示を出し、現場をあおっていれば万事オッケーでした。

しかし、今はそうは行きません。KKDという言葉を、皆さんご存知と思います。「経験」「勘」「度胸」の頭文字を取った言葉で、日本の製造業では古くからKKDが尊重されてきました。何かトラブルが起こった時に、長年の経験と勘によってその原因と解決策を見つけ、度胸によって改善策を実行します。ものづくり大国であった日本において、職人技と言われる素晴らしい技術は、経験、勘、度胸の賜物と言っても良いでしょう。

それを否定するつもりはありません。昔はそれで良かったのです。データの裏付けなんかなくても、経験さえあればKKDでなんとか乗り切れました。「今までこのやり方でうまく行っていたのだから今度も大丈夫だろう」、「多分これでうまく行くだろう」、「えいや!でやってしまおう」。しかしながら、ものが売れる時代から売れない時代へ変化する中、従来のKKDだけでは工場はもちません。KKDでは人によって判断が変わります(属人化の弊害)。また、退職者が出たら、蓄積されたノウハウがなくなってしまいます。

新しいKKD

最近は「古いKKD」の進化形として「新しいKKD」が注目されています。新しいKKDとは、「仮説」「検証」「データ」です。人の勘や経験だけに頼るのでなく、データを活用してPDCAサイクルを回すことによって、より成功率の高い改善策を導くことです(データドリブン経営)。これからは、古いKKDだけに頼るのではなく、新しいKKDとともに両輪で活用していくことが求められます。

機能の性能が上がり、誰でも同じようなものづくりができる時代になると

「売上が上がっていれば問題はないだろう」。これも一種の勘に頼る経営ではないかと思います。本当に売上が増えていれば問題はないのでしょうか?「売上が七難隠す」という言葉があります。売上が増加している一方で、知らないうちに経費が増加して利益が減少し、赤字に陥ることはよくあることです。

売上高に重点を置いた目標は、市場や社会が右肩上がりに成長しているときに有効です。もちろん売上増加はチャレンジすべき大切な目標ではありますが、それだけでは現在は通用しません。売上高のような絶対額重視の経営から、利益を重視する経営へ舵を切り直す必要があります。売上増加は一朝一夕では達成できませんが、利益率の改善は自社内における様々な創意工夫で実現できるからです。そのためには、受注管理、原価管理、製造管理、進捗管理、品質管理、在庫管理などのあらゆる管理で、データに基づいた、いっそう緻密な管理が求められます。いわゆる「成り行きの管理」「どんぶり勘定」では、他社に勝るコスト競争力を付けることはできません。

「管理利益」の獲得を目指す

高コスト企業は一般的に、高人件費、低生産性、低歩留まり、設備稼動率の低さ、間接人員の多さなどに原因があるとされますが、その根本原因は「管理の質と量の弱さ」にあります。管理力の強化により、今まで隠されていた利益を上げることができるのです。そのために重要なのが生産管理のDXです。人手によらずDXで管理の粒を細かくし、ムダ・ムリ・ムラをデータで顕在化させて、これを改善できれば真のコスト競争力を付けることができます。こうした「管理利益」を獲得できる企業しか生き残れないと考えるべきでしょう。

コメント