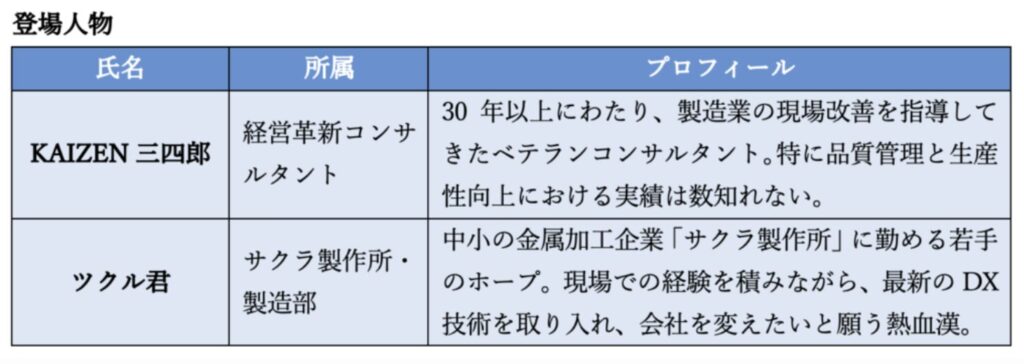

【KAIZEN三四郎ものづくり道場】製造原価が高止まりする“真犯人”とは?感覚経営から脱却するデータ分析の極意

コスト高騰の真犯人は誰だ?現場の声から始まる原価改善の物語

「頑張っても利益が残らない…」

そんな現場の声を、あなたも聞いたことがありませんか?

資材高騰、人手不足、外注費の上昇。

「もうコストが上がるのは仕方ない」と諦めかけていませんか?

いいえ、真の犯人は“見えないムダ”かもしれません。

本記事では、KAIZEN三四郎がツクル君に教える

「感覚経営からの脱却」と「データ分析による原価改善の極意」を紹介します。

製造原価が高止まりする”真犯人”とは

ツクル君: 師匠、本当に頭を抱えています…。最近の製造原価の高騰は、もう災害レベルです。資材が高騰してるのは分かりますけど、ウチの製造コストも比例して上がり続けているんです。頑張って受注しても利益が残らない悪循環です。

KAIZEN三四郎: (険しい顔で図面を見つめながら)ツクル君、落ち着け。製造業がコストの波に飲まれるのは宿命だが、対策を打てないのは無策だ。社長からのプレッシャーも理解できるが、その原価高騰の「真犯人」を、君はデータで特定したのか?

ツクル君: ええと…、真犯人ですか。材料費、人件費、外注費…、どれも上がってます。強いて言えば、急な手戻りや、不良品の再加工が増えている気がしますが、それを具体的な金額に換算するのは難しくて…。結局、「感覚的に怪しいところ」にしか手が出せていません。

KAIZEN三四郎: ふむ。そうだろう。製造原価は複雑な要素が絡み合っている。犯人が多いほど、感覚的な管理では真実を見抜けなくなる。だが、このままでは利益の侵食を止められんぞ!

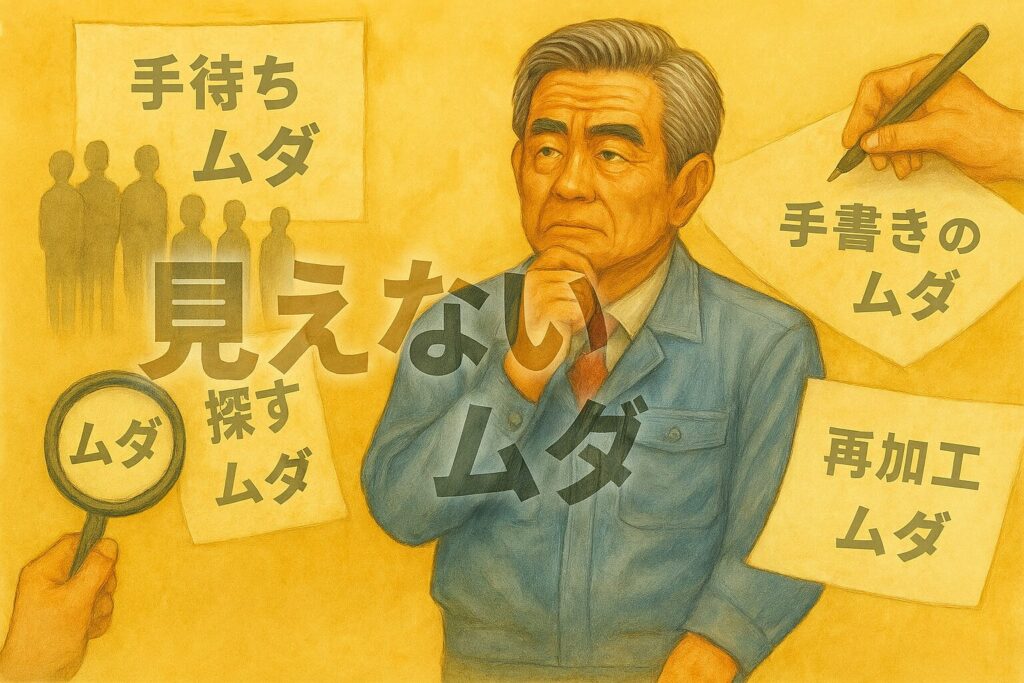

原価を食い潰す「見えないムダ」とは

KAIZEN三四郎: いいか、ツクル君。製造原価とは、「材料費」「労務費」「経費」の三位一体だ。材料費は市況に左右されるが、労務費と経費には、必ず「見えないムダ」が潜んでいる。これが原価高騰の真犯人だ!

ツクル君: 見えないムダ…?

KAIZEN三四郎:例えば、急な設計変更による「図面を探す時間」 や 担当者によって作業手順がバラバラなことによる「ムラの時間」 急な欠品による「作業者の手待ち時間」、原因不明の不良による「調査・再加工の時間」、そして紙やExcelを「探したり、入力し直したりする時間」などだ。これらはすべて労務費(人件費)として原価に計上されるが、それは利益を生む「正味製造時間」ではない。

ツクル君: 確かに! 毎日、現場ではそういった「非生産的な時間」が無数に発生しています。でも、それを記録する手間を考えると、本末転倒な気がして…。ムダを記録する行為が、新たなムダを生んでいるような…。

KAIZEN三四郎: その通り。そこに製造業のジレンマがある。手動で記録すればムダが増え、記録しなければムダが見えない。これは、「経営の意思決定に必要な情報がない」という、さらに恐ろしい真犯人を生み出す。真実を知らずして、真の改善はできないのだ!

感覚経営から脱却!差異分析で改善の急所を特定

KAIZEN三四郎: 勘に頼る時代は終わった。現代のKAIZENに不可欠なのは、現場の作業一つひとつを「データ」に変え、真犯人を客観的に追い詰める仕組みだ。これを、我々は「コスト分析と差異の可視化」と呼ぶ。

ツクル君: コスト分析と差異の可視化…。どういうことですか?

KAIZEN三四郎: 製造のプロセスを、以下の二つの情報で常に比較するのだ。

①標準原価(あるべき姿): 「この作業はこれくらいの労務費と材料費で完了できるはず」という理想的なコスト基準。

②実績原価(現実の姿): 実際にその製品の製造にかかってしまったコスト。

そして、この二つの差分、すなわち「差異(ギャップ)」こそが、真犯人の潜伏先を示している!

ツクル君: なるほど! 差異が大きい工程こそ、最優先で手を打つべき「急所」だと。でも、その実績原価を正確に収集するのが、ウチの最大の壁なんです。誰が、いつ、何に、どれだけ時間をかけたのか、集計に時間がかかって、分析する頃にはもう過去の話になってしまいます…。

KAIZEN三四郎: そこで、現場の作業実績をリアルタイムで収集・集計する仕組みが重要になる。手書きの伝票やExcelからの手入力ではダメだ。

作業者が作業開始と終了を簡潔に入力するだけで、「どの製品のどの工程でムダが発生したか」を自動で把握できる仕組みが必要なのだ。

データは「ムダ」を「利益」に変える最強の分析エンジン

KAIZEN三四郎: ツクル君。原価管理は、単なる「会計上の記録」ではない。それは、「原価の真犯人を特定し、未来の利益を守るための分析エンジン」なのだ。

この「コスト分析と差異の可視化」を実行することで、以下のような好循環を生み出せる。

ツクル君: ありがとうございます、師匠! これで、高騰する原価に怯えるのではなく、データという武器で積極的に「攻める経営」に転換できそうです!まずは、現場の「ムダな作業時間」を正確に把握できる仕組みから導入していきます!

KAIZEN三四郎: その通り。ただし、その「仕組み」こそが肝心だ。中小製造業の現場で複雑なシステムは長続きしない。「現場の誰もが、かんたんに使える」仕組みでなければ、データ収集自体が新たなムダになってしまうからな。

御社の『見えないムダ』をデータで暴き出す

「記録する手間が増えるのでは?」

「データ入力が続かない…」

そんな声を多く聞きます。

そこで、KAIZEN三四郎が注目したのがプロフェクト(株)の総合生産管理システム『TED』です。

KAIZEN三四郎: 『TED』は、複雑な操作は不要。従業員1人1台持つ端末から簡単に作業実績を記録できるから、現場の負担を増やさずに、標準原価と実績原価の差異分析に必要なデータを自動で集計してくれる。まさに、君が求めていた「データ収集の壁」を乗り越えるための、最適な武器だ!

ツクル君: なるほど…! 師匠の教えを「現場の力」に変えるのが『TED』なんですね!

御社の原価の真犯人を、現場に寄り添う生産管理システム『TED』と一緒に特定し、KAIZENの第一歩を踏み出しませんか? 今すぐ『TED』のデモ画面で、“御社のムダ”がどこに潜んでいるか、確かめてみませんか?

コメント